Gegenstand der Änderungen:

- Ertragswertverfahren

- Änderungen bezüglich der Bewirtschaftungskosten

- Niedriger Liegenschaftszinssatz

- Sachwertverfahren

- Ermittlung des Gebäudesachwerts

- Aufnahme eines Regionalfaktors

- Aufnahme Alterswertminderungsfaktor

- Erhöhung der Wertzahlen

- Erhöhung der Gesamtnutzungsdauer von 70 auf 80 Jahre

- Bewertung in Erbbaurechtsfällen

- Ermittlung des Gebäudesachwerts

Auswirkung:

- Höhere Immobilienwerte

- Entwertung der Freibeträge nach § 16 ErbStG

- Steigende Belastung durch Erbschafts- oder Schenkungsteuer

Neubewertung von Immobilien bei der Erbschafts- und Schenkungsteuer

Ansinnen des Gesetzgebers ist es, die Grundstückswerte möglichst den realen, am Markt gehandelten Verkehrswerten, anzupassen. Aufgrund dessen kann sich die Neubewertung von Immobilien beispielsweise bei Mietwohngrundstücken allein aufgrund der neuen Bewertungsregelungen erheblich erhöhen. Ein Umstand, der sich ganz besonders bei der Nachfolgeplanung, sei es im Rahmen der Vermögens- oder Unternehmensnachfolgeplanung zu Lasten des Steuerpflichtigen auswirken kann.

Die Neubewertung von Immobilien kann sich im Wesentlichen bei Ihnen in zwei Fällen auswirken. Zum einen zu Lebzeiten bei der Planung Ihrer Nachfolge, in deren Rahmen Sie Immobilienvermögen auf die nächste Generation übertragen wollen oder, ungeplant, im Fall der Erbschaft. In beiden Fällen ist das Immobilienvermögen für Zwecke der Erbschafts- bzw. Schenkungsteuer zu bewerten. Hiervon sind auch die Fälle erfasst, in denen die Immobilie zum Betriebsvermögen von Gesellschaften, also beispielsweise zum Betriebsvermögen einer gewerblichen GbR, einer GmbH & Co. KG oder einer GmbH gehört. Durch die geplanten Gesetzesänderungen werden die neuen Regelungen regelmäßig zu höheren Bewertungen führen. Demnach werden die persönlichen Freibeträge nach § 16 Erbschafts- und Schenkungsteuergesetz (ErbStG) schneller aufgebraucht und/oder es kann zu einer erhöhten steuerlichen Belastung kommen. Insbesondere in den Fällen der vorweggenommenen Erbschaft wird anzuraten sein, die geplanten Übertragungen noch in diesem Jahr umzusetzen. Auf diese Art und Weise kann die Steuerlast im Rahmen einer Schenkung beachtlich gesenkt werden.

Maßgeblich für die Bewertung von Immobilien sind die §§ 177 ff. des Bewertungsgesetzes (BewG). Hier werden drei verschiedene Bewertungsverfahren für die jeweiligen Grundstücksarten (unbebaute Grundstücke, bebaute Grundstücke) vorgesehen. Hierbei handelt es sich um das Vergleichs-, Ertrags- und Sachwertverfahren, welche mit den Jahressteuergesetz 2022 (JStG 2022) an die Grundbesitzbewertung der Immobilienwertermittlungsverordnung vom 14. Juli 2021 BGBl. I S. 2805 (ImmoWertV) angepasst werden sollen.

Das Ertragswertverfahren, welches vornehmlich für Mietobjekte anzuwenden ist, wird hinsichtlich der Ermittlung der Bewirtschaftungskosten sowie der Höhe des Liegenschaftszinssatzes geändert. Dabei wird die bisherige pauschale Wertermittlung der Bewirtschaftungskosten auf Basis eines Prozentsatzes der Jahresmiete angepasst. Darüber hinaus sollen die gesetzlich vorgesehenen Liegenschaftszinsätze herabgesetzt werden. Da der Liegenschaftszins als eine Korrektur für die doppelte Erfassung des Grund und Bodens bei der Bewertung von bebauten Grundstücken fungiert, indem von dem Gebäudeertragswert der Liegenschaftszins als Abzugsposition den Gebäudeertragswert schmälert, führt die Herabsetzung dieses Zinses zu einer höheren Bewertung des Gebäudeteils. Dies ist jedoch nur dann der Fall, wenn die Gutachterausschüsse keine Zinssätze zur Verfügung stellen und diese ebenfalls nicht absenken.

Die geplanten Änderungen des Sachwertverfahrens dürften wohl zu einer aufwendigeren Ermittlung des Gebäudewertes führen. Neu in die Bewertung sollen ein Regional- sowie Alterswertminderungsfaktor aufgenommen werden. Darüber hinaus ist eine Erhöhung der Wertzahlen geplant, was ebenfalls zu höheren Immobilienwerten führen kann.

Eine weitere Änderung wird die Gesamtnutzungsdauer für bestimmte Gebäudearten (insbesondere für „Ein- und Zweifamilienhäuser“, „Mietwohngrundstücke“, „Wohnungseigentum“) von 70 auf 80 Jahre (Anlage 22-neu) erfahren. Dies würde ebenfalls zu höheren Bewertungen führen. Darüber hinaus sieht der Entwurf eine umfassende Änderung der Bewertung in Erbbaurechtsfällen vor.

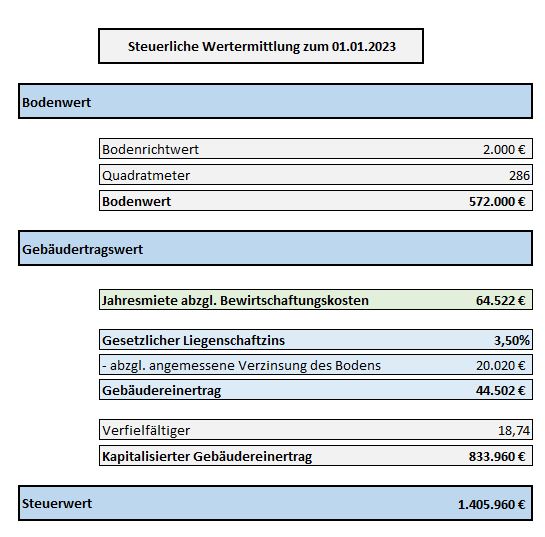

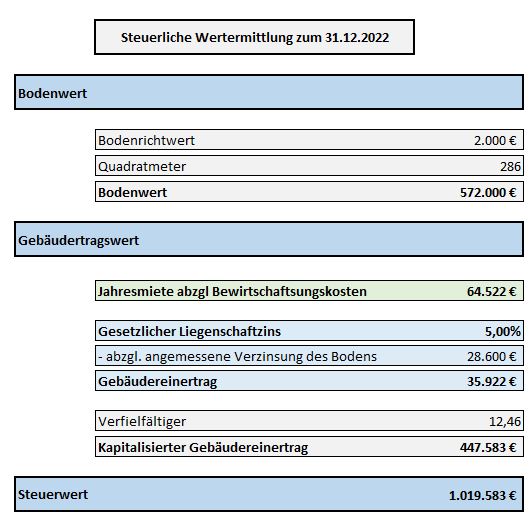

Im Nachfolgenden möchten wir Ihnen überschlägig die Bewertung einer vermieteten Immobilie unter Beachtung des zur Zeit gültigen Bewertungsgesetzes im Gegensatz zu der Bewertung auf Basis der geplanten Gesetzesänderung darstellen. In dieser Beispielsrechnung führen die Neuregelungen zu einer ca. 40 % höheren Bewertung der Immobilie.

——————————————————————————————————————